新型コロナウイルス感染拡大の影響を受けた事業者への救済措置として実施されている「持続化給付金」。

申請受付スタートから3ヶ月近く経ち、多くの事業者が利用し、入金されています。

が、

「入金されて良かった~!」

「売上が落ちた分の穴埋めになる」

「運転資金の足しになる!」

と喜んでるだけでは・・・

ここで注意しなければいけないことがあります!

入金された給付金の会計処理方法です。

(今回は個人事業主の場合についてのみです)

個人事業主の場合、ありがちなのは、

「給付金額を現金出納帳や預金出納帳に入金された記録だけ残して終わり」

それだけで終わってないけません!

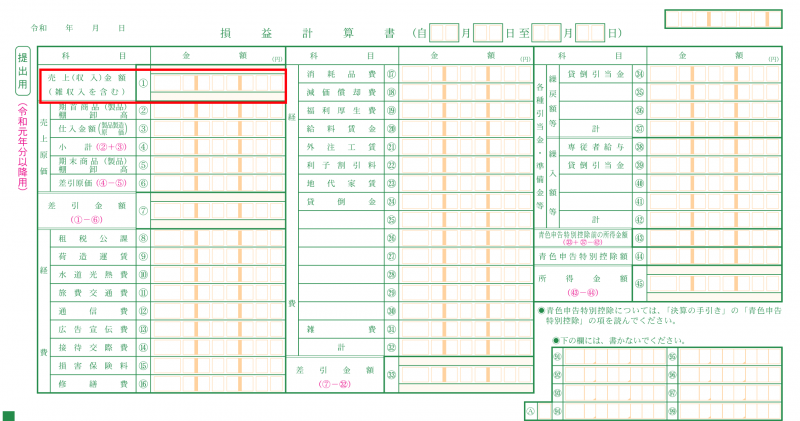

この処理に加えて、給付金は「雑収入」として収入金額(売上と同様の取扱い)に加算しなくてはいけません。

そもそも 今回の持続化給付金は、本来は得られるはずであった売上の減少分を一定の計算式による金額を国が補填しますよ!という趣旨のもの。

だから、その入金額は本来の売上と同質のものと認識されるのです。

入金額が収入に算入され、所得の計算式(所得=収入ー仕入・その他経費)の結果、最終的に利益(=所得)が発生すれば税金がかかってきます。

(※もちろん所得の計算式でマイナスで赤字、もしくは38万円以下であれば税金はかかりません。)

つまり、持続化給付金は利益(所得)と認識され課税対象になります。

よって確定申告時に、「収入金額」に加算処理をしておかないと、利益(所得)隠しとなり、極端に言うと脱税ということに・・・

法人や個人のかなり多くの事業者が給付金を受けているのですから、来年(2021年3月15日期限)の確定申告でも、税務署はこの点を重点的にチェックするはずですよ。

コロナ禍でありがたい給付金ですが・・・

貰ったら入金の記録だけで終わろうとしている個人事業主の方へ。

給付金の会計処理も含めた帳簿付けや確定申告の準備は帳簿塾にお任せください。

具体的なお話をさせて頂きながら、確定申告で慌てず損することが無いようにサポートいたします!

帳簿塾への最初の窓口である「相談会」へ。

この記事へのコメントはありません。